Renda Fixa ainda é Rainha, mas está perdendo sua Majestade

É equivocada a visão de que foram os ajustes econômicos vividos pelo Brasil desde a implementação do Plano Real que impuseram a asfixia financeira sobre o setor produtivo. O cotejo entre a rentabilidade média das ações negociadas em bolsa e o retorno obtido na renda fixa, nos últimos trinta anos, prova que o período anterior à implementação do ajuste monetário era mais sufocante. Logo, o ajuste mostrava-se necessário, e haveria de pagar-se um preço por ele.

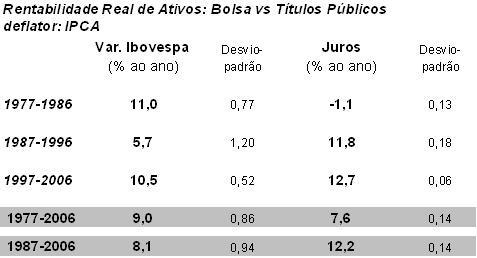

O cálculo desta rentabilidade busca explicitar a dimensão da perda de competitividade da atividade produtiva brasileira. O resultado mostra o tamanho das distorções da economia do Brasil. Nos últimos vinte anos, seu funcionamento esteve “de ponta cabeça”, sob uma lógica de funcionamento inversa à que seria normal em uma economia saudável: a aplicação mais rentável foi a que oferecia menos risco, e não o inverso, como reza a lógica econômica.

Resultado: com uma rentabilidade menor das ações frente aos juros pagos na renda fixa, não há como a indústria ser competitiva e multiplicar empregos. Sem crescimento, a indústria não ganha escala e perde competitividade. Acaba não havendo incentivo à produção. A economia, estando menos dinâmica, não funciona sob regras de competição que estimulem a queda no custo de seu produto final. O mercado de capitais acaba atrofiado, sem “fôlego” para financiar a atividade produtiva.

A indústria também perde competitividade internacional. O êxito externo só é possível em momentos nos quais há um eventual “boom” de preços no mercado internacional que compense esta distorção entre a rentabilidade dos ativos domésticos.Essa desproporção inverteu-se nos últimos anos. A rentabilidade do mercado de ações voltou a superar a da renda fixa. Só com a continuidade nos ajustes macroeconômicos será possível dar continuidade a este quadro, permitindo à economia perpetuar essa “normalidade”.

O cálculo desta rentabilidade busca explicitar a dimensão da perda de competitividade da atividade produtiva brasileira. O resultado mostra o tamanho das distorções da economia do Brasil. Nos últimos vinte anos, seu funcionamento esteve “de ponta cabeça”, sob uma lógica de funcionamento inversa à que seria normal em uma economia saudável: a aplicação mais rentável foi a que oferecia menos risco, e não o inverso, como reza a lógica econômica.

Resultado: com uma rentabilidade menor das ações frente aos juros pagos na renda fixa, não há como a indústria ser competitiva e multiplicar empregos. Sem crescimento, a indústria não ganha escala e perde competitividade. Acaba não havendo incentivo à produção. A economia, estando menos dinâmica, não funciona sob regras de competição que estimulem a queda no custo de seu produto final. O mercado de capitais acaba atrofiado, sem “fôlego” para financiar a atividade produtiva.

A indústria também perde competitividade internacional. O êxito externo só é possível em momentos nos quais há um eventual “boom” de preços no mercado internacional que compense esta distorção entre a rentabilidade dos ativos domésticos.Essa desproporção inverteu-se nos últimos anos. A rentabilidade do mercado de ações voltou a superar a da renda fixa. Só com a continuidade nos ajustes macroeconômicos será possível dar continuidade a este quadro, permitindo à economia perpetuar essa “normalidade”.

posted by Marcel Pereira at

11:26 AM

|

0 comments

![]()